Kirjaudu sisään

Aloita

Laskuta tekemästäsi työstä yksityishenkilönä ilman omaa Y-tunnusta.

- Et tarvitse omaa Y-tunnusta

- Sopii satunnaiseen oman työn laskuttamiseen

- Rahat nopeasti tilille

- Sopii myös liikeidean testaamiseen

Rekisteröityminen ja laskun luonti 0 €

Palkan nostamisen yhteydessä palvelumaksu 5 %

Laskuta ketterästi kuin kevytyrittäjä, Y-tunnuksen tuomilla mahdollisuuksilla.

- Y-tunnus ilmaiseksi

- Voit vähentää yrityksen ostot verotuksessa

- Voit saada rahaa takaisin ALV-alarajahuojennuksen takia

- Voit myydä oman työsi lisäksi myös tuotteita

Yrityksen perustaminen ja laskun luonti 0 €

Kun asiakas maksaa laskusi, palvelumaksu 5 %

ALV-alarajahuojennus poistuu 2025

– hyödynnä alarajahuojennus vielä vuonna 2024

Maksa kirjanpitokulut alv-huojennuksella

ja sinulle jää silti vielä huojennuksesta ekstrarahaa pankkitilillesiMikä on arvonlisäveron alarajahuojennus?

Arvonlisäveron alarajahuojennus on ollut yrittäjille tarjottava verotukseen liittyvä etu, jonka ansiosta saat verohuojennuksen maksamistasi arvonlisäveroista. EU:n jäsenvaltioiden mahdollisuus soveltaa alarajahuojennuksen kaltaisia asteittaisia verohelpotuksia kuitenkin poistuu vuoden 2025 alusta arvonlisäverodirektiivin muutoksen vuoksi. Näin ollen alarajahuojennus on haettavissa vielä tilikausille 2023 ja 2024, mutta ei enää sen jälkeen.

Mikäli liikevaihtosi on alle 15 000 euroa, saat kaikki maksamasi ALV:t takaisin ja mikäli se on alle 30 000 euroa, saat osan maksamistasi ALV:stä takaisin vielä vuonna 2024. Esimerkiksi vajaan 15 000 euron laskutuksella tämä tarkoittaa sitä, että voit saada 3 600 euroa enemmän rahaa itsellesi.

UKKO Yrittäjä hakee arvonlisäveron alarajahuojennuksen puolestasi

UKKO Yrittäjä -palvelussa huolehdimme asiakkaidemme puolesta ALV-alarajahuojennuksen hakemisen aina vuoden viimeisellä ALV-ilmoituksella. Sinun ei siis tästä tarvitse erikseen huolehtia, me hoidamme sen puolestasi. Toiminimen perustaminen on myös ilmaista kauttamme ja saat Y-tunnuksen heti käyttöösi. Lisäämme kaikki yritykset automaattisesti ALV- ja ennakkoperintärekistereihin, joten sinun ei tästäkään tarvitse huolehtia. Perusta toiminimi kauttamme helposti ja vaivattomasti!

ALV-alarajahuojennus – rahanarvoinen hyöty pienyrittäjille!

Alarajahuojennus on verottajan tapa tukea pienimpiä yrityksiä. ALV-rekisteriin kuuluvat yritykset lisäävät aina laskun loppusummaan oikean arvonlisäverokannan, eli ALV-kannan, joka on yleensä 24, 14 tai 10 prosenttia.

Nämä asiakkailta keräämät verovarat eivät ole yrityksen omaisuutta, vaan niitä säilytetään yrityksen tilillä vain kuluvan ALV-kauden loppuun, jonka jälkeen ne tilitetään verottajalle. Kun toiminta on pientä, saa yrittäjä kuitenkin tilittämänsä arvonlisäveron kokonaan tai osittain takaisin alarajahuojennuksena.

Hyödynnä ALV-alarajahuojennus!

Perusta toiminimi ilmaiseksi

UKKO Yrittäjä tarjoaa kokonaisvaltaisen palvelun yrittäjille

UKKO Yrittäjän toiminimi-palvelun kautta saat ilmaisen Y-tunnuksen heti rekisteröinnin yhteydessä ja voit huoletta jättää toiminimen paperityöt ja byrokratian meidän harteillemme. Teemme alv- ja veroilmoitukset puolestasi, käytössäsi on asiakas- ja tuoterekisterit, laskutat rajattomasti kuukausihinnalla ja voit vähentää kulut ja hankinnat kirjanpidossasi.

- Kaikki talouspalvelut yhdestä osoitteesta

- Toimii kaikilla laitteilla

- Asiakaspalvelu ja taloushallinto tukenasi

- Jo yli 4 000 käyttäjää!

- Luotettava kotimainen kirjanpitopalvelu

- Tarvitessasi saat kauttamme myös Zettle-maksupäätteen, jonka myyntiraportit siirtyvät suoraan kirjanpitoosi

Reilu kuukausihinta ilman yllätyksiä

Kuukausihinta sisältää toiminimen kirjanpidon, laskutuksen, viranomaisilmoitukset ja muita näppäriä ominaisuuksia, jotka helpottavat laskutusta, tositteiden lisäystä ja taloutesi seurantaa.

Aloittava yrittäjä: maksat palvelusta vasta kun saat ensimmäisen maksun asiakkaaltasi

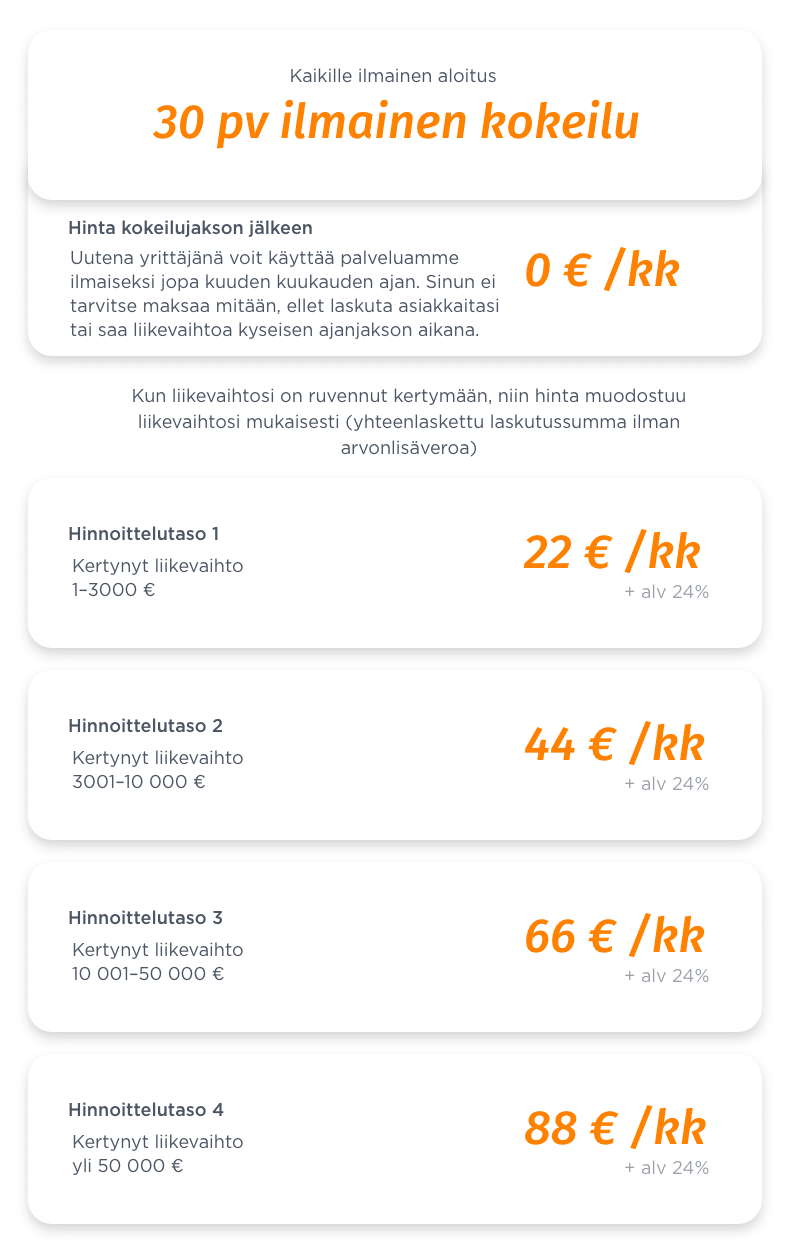

Haluamme hinnoittelumme tukevan aloittavia pienyrittäjiä. Uutena yrittäjänä voit käyttää palveluamme ilmaiseksi jopa kuuden kuukauden ajan. Sinun ei tarvitse maksaa mitään, ellet laskuta asiakkaitasi tai saa liikevaihtoa kyseisen ajanjakson aikana. Me haluamme kannustaa yrittäjiä ja olemme siksi tehneet alkutaipaleen mahdollisimman helpoksi yrittäjille. Alussa kuukausimaksu on myös pienempi ja kasvaa sitten portaittain pikkuhiljaa kohti maksimihintaa.

30 päivän ilmainen kokeilu kaikille – vaikka saisitkin maksun asiakkaaltasi ensimmäisen kuukauden aikana

Kokeile palveluamme 30 päivää maksutta. Totea itse, kuinka helposti asioita voidaan tehdä kun pienyrittäjä on ollut palvelun suunnittelun keskiössä.

Uskalla yrittää – aloita kevyesti toiminimellä!

Liittyminen on täysin maksutonta. Saat Saat Y-tunnuksen heti kauttamme!Kenen tulee liittyä ALV-rekisteriin?

ALV-rekisteriin on ilmoittauduttava, jos yrityksen liikevaihto ylittää 15 000 euroa vuodessa.

Vaikka arvioisit, ettei liikevaihtosi tule ylittämään 15 000 euron rajaa ensimmäisen toimintavuoden aikana, voi rekisteriin liittyminen olla viisasta jatkon kannalta. Jos toimintasi lähteekin yllättäen kasvamaan kovaa vauhtia, kuulut jo valmiiksi rekisteriin, eikä lukuja tarvitse jännittää.

Jos taas liikevaihtosi ylittääkin 15 000 euroa, etkä kuulu ALV-rekisteriin, joudut maksamaan ALV:tä koko tilikaudelta takautuvasti – tiedossa voi olla melkoinen potti kerralla maksettavaksi! ALV-rekisteriin kannattaa siis mieluummin liittyä matalalla kynnyksellä, kuin jättää liittymättä. Jos liikevaihto jää pieneksi, saat maksamasi verot huojennuksina takaisin vuoden lopuksi.

ALV-rekisteriin liittyminen voi olla myös verovähennysten kannalta hyvä ratkaisu. Tällöin yrittäjä voi vähentää hankintojensa ALV:tä myyntiensä arvonlisäveroista. Jos hankintojen arvonlisäverot ovat yhteensä myyntien arvonlisäveroja suuremmat, palauttaa verottaja erotuksen yrittäjälle.

Kuka voi saada ALV-alarajahuojennuksen?

Arvonlisäveron alarajahuojennuksen voi saada suomalainen pienyrittäjä, jonka liikevaihto jää vuoden aikana alle 30 000 euron. Yhtiömuodolla ei ole väliä vaan liikevaihdon määrä ratkaisee oikeuden alarajahuojennukseen.

Saadakseen huojennuksen, on yrityksen kuuluttava arvonlisäverorekisteriin. Jos yritys ei ole ALV-rekisterissä, se ei myöskään peri asiakkailtaan ja tilitä verottajalle lainkaan arvonlisäveroja – silloin verottajalla ei ole yrittäjälle mitään palautettavaa!

Me ilmoitamme kauttamme perustetut toiminimet automaattisesti ALV-rekisteriin. Näin yrittäjän ei tarvitse huolehtia siitä, ylittyykö ALV-velvollisuuden raja vuoden aikana – maksetut arvonlisäverot palautetaan kuitenkin tarvittaessa huojennuksina.

Jotkin toimialat eivät kuulu lainkaan ALV-velvollisuuden piiriin. Näitä ovat esimerkiksi terveydenhoidon palvelut, esiintymispalkkiot, kiinteistöjen vuokraus ja myynti sekä vakuutus- ja rahoituspalvelut. Jos toimintaa on pelkästään tällaisella toimialalla, ei ALV-rekisteriin voi liittyä.

Jos taas toiminimiyrittäjä on esimerkiksi ammattimuusikko ja laskuttaa arvonlisäverottomia esiintymispalkkioita, mutta lisäksi toimii myös vaikkapa viestinnän konsulttina, hän voi liittyä ALV-rekisteriin, sillä konsultin työ on ALV-velvollisuuden piirissä.

Miten ALV-alarajahuojennuksen määrä lasketaan?

ALV-alarajahuojennuksen määrä lasketaan seuraavalla laskukaavalla:

Vero – ((liikevaihto – 15 000 €) x vero) /15 000 €

Liikevaihtona laskukaavassa käytetään huojennukseen oikeuttavaa liikevaihtoa ja vero taas tarkoittaa huojennukseen oikeuttavan arvonlisäveron määrää. Jos liikevaihto on alle 15 000, ei laskukaavaa tarvitse käyttää, sillä huojennukseen oikeuttavan veron määrä on silloin suoraan huojennuksen määrä.

Mikäli yrityksen liiketoiminta on alkanut kesken kalenterivuoden, tulee liikevaihto suhteuttaa koko vuodelle. Tämän suhteutetun liikevaihdon mukaan selviää onko yritys oikeutettu alarajahuojennukseen.

UKKO Yrittäjänä tästäkään ei tietenkään tarvitse huolehtia, sillä taloustiimimme laskee alarajahuojennuksen asiakkaidemme puolesta.

Miten alarajahuojennus merkitään kirjanpitoon?

Arvonlisäveron alarajahuojennus on yrittäjälle veronalaista tuloa eli siitä on maksettava tuloveroa ja muita lakisääteisiä maksuja, joita yrittäjä maksaa muistakin tuloistaan. Tämä tarkoittaa myös, että ALV-alarajahuojennus on merkittävä toiminimen kirjanpitoon.

ALV-alarajahuojennus on suoriteperustaisessa kirjanpidossa sen vuoden tuloa, jonka aikana liikevaihdon perusteella on oikeus huojennukseen. Maksuperustaisessa kirjanpidossa taas alarajahuojennus on tuloa sille vuodelle, jolloin verottaja sen yrittäjälle palauttaa. Useimmilla toiminimiyrittäjillä ja kaikilla UKKO Yrittäjän toiminimiasiakkailla kirjanpito on maksuperusteista. Eli käytännössä tämän vuoden ALV-alarajahuojennus palautetaan ensi vuonna yrittäjälle ja tämä merkitään tuloksi ensi vuoden kirjanpitoon ja tämä summa on veronalaista tuloa.

Kirjanpitoon ALV-alarajahuojennus kirjataan liiketoiminnan muuna tuottona ja ALV-kannaksi sille merkitään 0 %. Veroilmoituksessa se taas merkitään kohtaan ”saadut tuet ja avustukset”. UKKO Yrittäjän asiantunteva taloustiimimme hoitaa myös alarajahuojennuksen merkitsemisen kirjanpitoon, joten asiakkainamme olevien yrittäjien ei tarvitse huolehtia huojennuksen kirjaamisesta.