Kirjaudu sisään

Aloita

Laskuta tekemästäsi työstä yksityishenkilönä ilman omaa Y-tunnusta.

- Et tarvitse omaa Y-tunnusta

- Sopii satunnaiseen oman työn laskuttamiseen

- Rahat nopeasti tilille

- Sopii myös liikeidean testaamiseen

Rekisteröityminen ja laskun luonti 0 €

Palkan nostamisen yhteydessä palvelumaksu 5 %

Laskuta ketterästi kuin kevytyrittäjä, Y-tunnuksen tuomilla mahdollisuuksilla.

- Y-tunnus ilmaiseksi

- Voit vähentää yrityksen ostot verotuksessa

- Voit saada rahaa takaisin ALV-alarajahuojennuksen takia

- Voit myydä oman työsi lisäksi myös tuotteita

Yrityksen perustaminen ja laskun luonti 0 €

Kun asiakas maksaa laskusi, palvelumaksu 5 %

Rästikirjanpito kuntoon UKKO Yrittäjä -palvelussa

Jos kirjanpito laahaa, UKKO Yrittäjä hoitaa rästikirjanpidon edullisesti! Hinta määräytyy rästiin jääneiden kuukausien mukaan:

- 1kk 75€ +alv

- 3kk 150€ +alv

- 12kk 499€ +alv (sis. veroilmoituksen)

Mitä rästikirjanpito tarkoittaa?

Kirjanpitosi voi jäädä rästiin monesta syystä, mutta ylipäätään rästikirjanpito tarkoittaa sitä, että kirjanpitosi ei ole enää ajan tasalla. Jos teet itse kirjanpitoasi, voivat kirjanpitoasiat helposti jäädä kiireisempien töiden jalkoihin – ja kun ne kasaantuvat, on koko ajan kasvavaan urakkaan aina vain hankalampi löytää aikaa.

Aloittavan yrittäjän kirjanpito rästissä

Moni aloittava yrittäjä huomaa ruveta pohtimaan kirjanpitoaan vähän liian myöhään. Kirjanpito on hoidettava tavalla tai toisella, mutta koska se ei ole yrittäjälle tuottavaa työtä, se voi helposti jäädä etenkin yrittäjyyden alkuvaiheessa taka-alalle.

Ensimmäiset kuukaudet hujahtavat uuden yrittäjän pohtiessa liikeideaansa, hankkiessa työvälineitä, hakiessa starttirahaa ja verkostoituessa ahkerasti muiden yrittäjien kanssa. Koko ensimmäisen vuoden kirjanpito saattaa olla rästissä, ja yrittäjä muistaa sen vasta, kun pitäisi ruveta puuhaamaan seuraavaa veroilmoitusta. Me voimme kuitenkin auttaa sinua rästiin jääneen kirjanpidon kanssa!

Anna meidän hoitaa kirjanpitosi

Helpota omaa arkeasi! Me hoidamme kirjanpitosi – säästät aikaa ja vaivaa.Vaihtoehdot rästikirjanpidon hoitoon

Vaikka kirjanpito olisi jäänyt rästiin muutamaksi kuukaudeksi, tai jopa vuodeksi, ei yrittäjän tarvitse heittää hanskoja tiskiin. Rästikirjanpidon hoitoon on ainakin kolme vaihtoehtoa.

Ensimmäinen vaihtoehto on tehdä rästikirjanpito itse. Urakkaan voi tosin joutua varaamaan aikaa, sillä monen kuukauden kuittien ja laskujen etsintä ja merkitseminen oikeille päivämäärille voi olla iso homma – etenkin jos et ole itse kokenut kirjanpitäjä.

Toinen tapa on maksaa kirjanpitäjälle tai tilitoimistolle rästikirjanpidon hoitamisesta. Kirjanpitäjän työn hinta määräytyy yleensä sen mukaan, kuinka paljon sinulla on tositteita kirjanpitoon merkittävänä. Jos tositteita on paljon, kuluu kirjanpitäjällä paljon aikaa niiden läpikäymiseen ja lasku voi olla sen mukainen. Rästikirjanpidon tekeminen voi olla pienelle tilitoimistolle iso urakka selvittelyineen ja siksi siitä veloitetaankin tavallista juoksevaa kirjanpitoa korkeampaa hintaa.

Kolmas vaihtoehto on antaa rästikirjanpito meidän hoidettavaksemme. Tällöin maksat kiinteän hinnan kuukausilta, joille kirjanpito pitää tehdä ja tiedät näin tarkalleen paljonko urakka tulee maksamaan.

UKKO Yrittäjän toiminimipalvelu hoitaa rästikirjanpidon edullisesti

Oletko ollut viime aikoina niin kiireinen, että tärkeitä kuitteja on unohtunut taskuun tai auton hansikaslokeroon? Tuottaako kirjanpidon ajan tasalla pitäminen sinulle stressiä?

Me haluamme tarjota toiminimiyrittäjälle mahdollisuuden hoitaa rästikirjanpito kuntoon helposti ja kohtuulliseen hintaan! Olemme hinnoitelleet rästikirjanpitopalvelumme siten, että hinta määräytyy rästiin jääneiden kuukausien mukaan:

– 1kk 75€ +alv

– 3kk 150€ +alv

– 12kk 499€ +alv (sis. veroilmoituksen)

Jätä siis homma meidän huoleksemme – taloushallinnon asiantuntijamme pistävät kirjanpitosi ajan tasalle näppärästi ja tarkasti! Rekisteröidy vain palveluumme ja seuraa ohjeita – me hoidamme loput. Sinulta tarvitsemme vain kuitit ja muut tositteet ajalta, jolta kirjanpitosi on jäänyt rästiin. Saat nämä lisättyä helposti palveluumme. Tutustu edulliseen UKKO Yrittäjän toiminimipalveluun Toiminimen kirjanpito ja laskutus -sivultamme.

Rästikirjanpito hintaan 75€+alv/kk

Ei enää stressiä kirjanpidosta – anna meidän hoitaa se puolestasi!UKKO Yrittäjän toiminimipalvelu helpottaa yrittäjän arkea

Anna meidän hoitaa kirjanpitosi, jotta sinun ei siitä tarvitse enää huolehtia. Palveluumme kuuluu kaikki oleellinen mitä pienyrittäjä tarvitsee.

-

Toiminimen kirjanpito

UKKO hoitaa toiminimen kirjanpidon nopeasti ja asiantuntevasti. Sinä voit keskittyä omaan osaamiseesi.

-

Rajaton määrä laskuja

Helppokäyttöinen laskutusohjelma samaan hintaan. Voit lähettää laskut palvelusta suoraan verkkolaskuina, postitse tai sähköpostitse.

-

Kuittien automaattinen luku

Ei enää hukkuneita kuitteja. Kuvaa kuitit kännykällä ja säilö palveluun. Järjestelmä lukee kuitin tiedot kuvista. Nopeaa ja kätevää!

-

Vastaanota laskut

Vastaanota ostolaskut suoraan UKKO Yrittäjä -palveluun. Sähköpostitse, postitse tai verkkolaskuna.

-

Viranomaisilmoitukset

Laadimme puolestasi ALV- ja veroilmoitukset. Haemme sinulle myös ALV-alarajahuojennuksen jos olet siihen oikeutettu.

-

Asiakas- ja tuoterekisteri

Helpota ja nopeuta laskutusta jatkossa tallentamalla asiakkaasi ja tuotteesi helppokäyttöiseen tuote- ja asiakasrekisteriin.

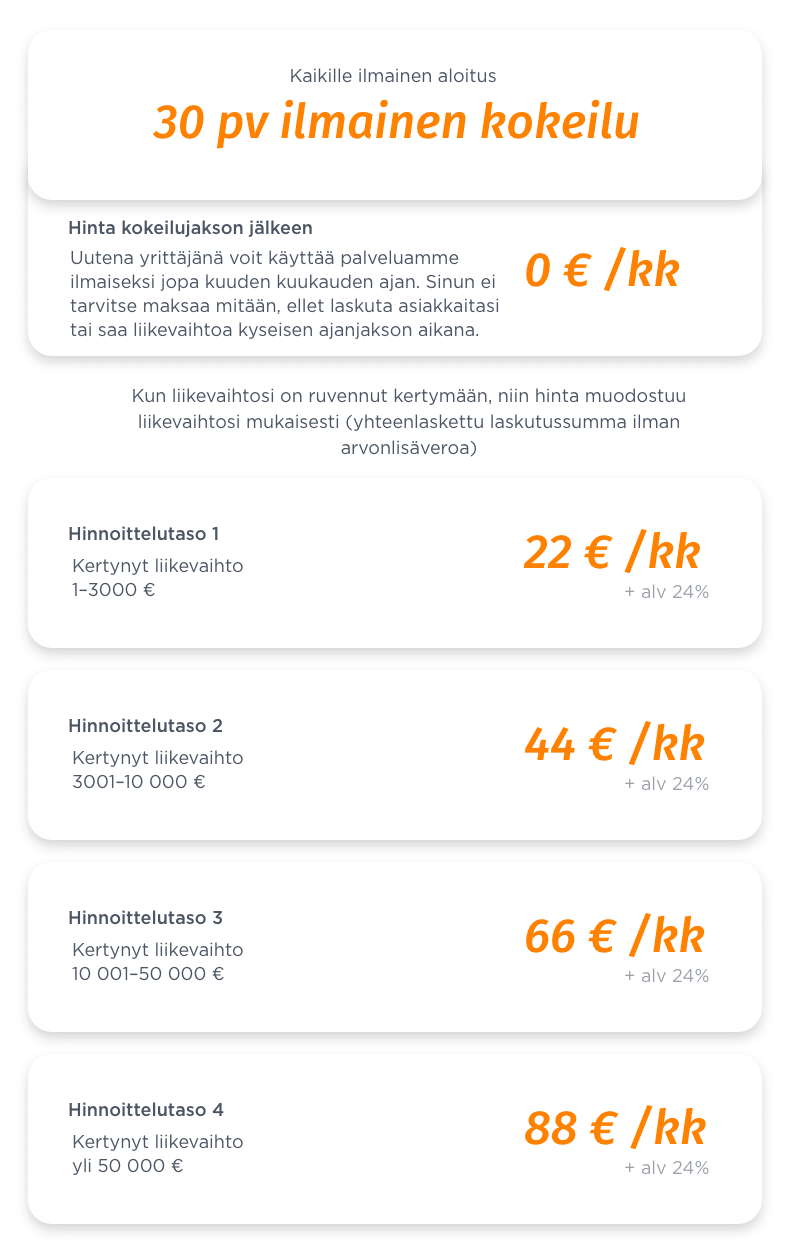

Rästikirjanpidon teon jälkeen maksat palvelusta edullista kuukausihintaa ilman yllätyksiä

Kuukausihinta sisältää toiminimen kirjanpidon, laskutuksen, viranomaisilmoitukset ja muita näppäriä ominaisuuksia, jotka helpottavat laskutusta, tositteiden lisäystä ja taloutesi seurantaa.

Kuukausihinta määräytyy yrityksesi kumulatiivisen liikevaihdon mukaan. Mikäli yrityksesi on tehnyt esimerkiksi liikevaihtoa yrityksen historian aikana 25 000 €, on tällöin alviton kuukausihinta 66 € siihen asti kunnes liikevaihto saavuttaa 50 000 € rajan.

Paljon laskuttaville edullinen määräaikainen sopimus

Säästä jopa 228 euroa ja ota käyttöösi 12 kk määräaikainen sopimus, jolloin maksat palvelun käytöstä vain 69 € + alv/kk. Palvelun voit ottaa käyttöösi helposti asetukset osiosta.

Unohda Excel-taulukot, ulkoista kirjanpitosi

Helpota kirjanpidon taakkaasi, jätä se meidän huoleksemme!Kuitti hukassa – miten onnistuu rästikirjanpito, jos kuitit ovat kadonneet?

Joskus, kun kirjanpito on rästissä, on myös osa kuiteista hukassa. Se teettää yrittäjälle vähän päänvaivaa, mutta ei estä kirjanpidon tai edes rästikirjanpidon tekemistä.

Pääsääntöisesti kirjanpito perustuu aina tositteisiin – eli laskuihin, kuitteihin ja muihin asiakirjoihin, joista selviää, miten ja milloin kulu on muodostunut, keneltä on ostettu ja mitä, sekä mikä osuus rahasummasta on esimerkiksi arvonlisäveroa. Jos kuitti kuitenkin on auttamatta mennyt hukkaan, voidaan kirjanpitomerkintä tehdä yrittäjän oman selvityksen perusteella.

Itse laaditussa selvityksessä tulisi olla seuraavat tiedot:

- Ostettu tuote/palvelu

- Ostopaikka eli keneltä tuote tai palvelu on ostettu sisältäen mahdollisen y-tunnuksen tai muun tunnisteen

- Milloin ostos tehtiin

- Ostoksen hinta

Nämä tiedot kulusta kirjanpitäjälleen toimittamalla, voi kulun lisätä yrityksen kirjanpitoon, vaikka tosite olisi kadonnut. Valitettavasti kuitenkaan omalla selvityksellä kirjanpitoon merkityt kulut eivät ole arvonlisäverotuksessa vähennyskelpoisia.

Toiminimiyrittäjän kirjanpitovelvollisuus

Laki määrittää yrittäjille kirjanpitovelvollisuuden eli yrittäjän on aina pidettävä kirjaa tuloistaan ja menoistaan ja säilytettävä kuitit joko fyysisesti tai digitaalisessa muodossa. Toiminimiyrittäjän kirjanpitovelvollisuus on hiukan yksinkertaisempi kuin esimerkiksi osakeyhtiön: toiminimelle riittää yhdenkertainen, maksuperusteinen kirjanpito.

Yhdenkertainen kirjanpito tarkoittaa käytännössä sitä, että yrittäjän tulot ja menot merkitään vain kertaalleen, kun kaksinkertaisessa ne merkitään sekä debet- että kreditmerkintöinä. Kahdenkertaista kirjanpitoa edellytetään vain, jos toiminimen toiminta kasvaa riittävän suureksi.

Kahdenkertainen kirjanpito tarvitaan, jos kaksi tai kolme seuraavista kriteereistä täyttyy:

- taseen loppusumma ylittää 100 000 euroa

- liikevaihto tai sitä vastaava tuotto ylittää 200 000 euroa

- tai yrityksen palveluksessa on keskimäärin yli kolme henkilöä

Useimmilla pienyrittäjillä kriteerit kahdenkertaiselle kirjanpidolle eivät täyty.

Maksuperusteinen kirjanpito

Kirjanpidon maksuperusteisuus taas tarkoittaa sitä, että merkintä tehdään kirjanpitoon silloin, kun rahaa tulee tai lähtee yrityksesi tililtä. Kun rahaa lähtee, merkitään sille ajankohdalle kirjanpitoon kulu. Kun taas rahaa tulee, merkitään sille ajankohdalle myynti.

Toinen vaihtoehto on suoriteperusteinen kirjanpito. Tällöin kirjanpitomerkinnät tehdään ajankohdalle, jolloin meno tai tulo syntyy. Esimerkiksi jos myyntilasku on päivätty toukokuulle, mutta asiakas maksaa sen vasta kesäkuussa, näkyy myynti suoriteperusteisessa kirjanpidossa toukokuulla, mutta maksuperusteisessa se näkyisi vasta kesäkuulla, kun raha on todellisuudessa tullut yrittäjän tilille.

Maksuperusteinen kirjanpito on usein pienyrittäjälle helpoin vaihtoehto. Silloin tulot ja menot näkyvät kirjanpidossa sen mukaan, minkä verran yrittäjällä on kulloinkin todellisuudessa rahaa tilillään. Pienyrittäjälle tämä on selkein ratkaisu kirjanpitoon.

UKKO hoitaa kirjanpidon asiakkaan puolesta. Me teemme toiminimiyrittäjäasiakkaillemme yhdenkertaisen maksuperusteisen kirjanpidon – ja huolehdimme tarvittaessa myös rästikirjanpidon laatimisesta.

Näin aloitat UKKO-palvelun käytön, jos kirjanpitosi on rästissä

UKKO Yrittäjän toiminimipalvelun käyttöönotto onnistuu helposti, vaikka kirjanpitosi olisi rästissä. Voit rekisteröityä palveluun y-tunnuksella ja rekisteröitymisen jälkeen ottaa yhteyden asiakaspalveluumme ja kertoa, että tarvitset laskutuksen ja jatkuvan kirjanpidon lisäksi rästikirjanpitopalvelun.

Tämän jälkeen pääset lisäämään kuitit järjestelmäämme. Järjestelmämme lukee automaattisesti tiedot kuvista, joita palveluumme lisäät. UKKO taloustiimimme käy kaikki lisäämäsi tositteet läpi ja laatii rästiin jääneen kirjanpitosi kuluvalle vuodelle.

Rästikirjanpito UKKO Yrittäjän toiminimipalvelussa maksaa 50 euroa + alv jokaiselta rästissä olevalta kuukaudelta. Tällä helposti ennakoitavalla hinnoittelulla pyrimme palvelemaan mahdollisimman hyvin pienyrittäjäasiakkaitamme. Ymmärrämme hyvin ennakoitavuuden tärkeyden, kun yritystoiminta on pientä.

Kuinka kauan rästikirjanpidon laatimisessa menee?

Se, kuinka kauan rästikirjanpidon hoitoon kuluu aikaa, riippuu siitä, kuinka pitkältä ajalta kirjanpito on rästissä ja kuinka paljon ajalta on kertynyt tositteita. Parin kuukauden rästikirjanpito, johon kuuluu vain muutamia kuitteja ja laskuja, onnistuu usein nopeasti, kun taas puolenvuoden kirjanpidon laatimiseen kuluu enemmän aikaa.