Sivutoiminen yrittäjyys: Olenko sivutoiminen yrittäjä vai päätoiminen yrittäjä?

Sivutoiminen yrittäjyys viittaa yrittäjään, joka toimii yrittäjänä, mutta ansaitsee tästä huolimatta pääasiallisen toimeentulonsa muulla tavoin.

Moni sivutoiminen yrittäjä käy siis yritystoiminnan ohella palkkatöissä. Sivutoiminen yrittäjyys voi käytännössä tarkoittaa esimerkiksi kuppikakkujen myymistä omalla toiminimellä. Sivutoimisena yritysideana kuppikakkubisnes voi olla monin tavoin palkitsevaa, vaikka siitä ei alkuun rikastuisi.

Saamme tasaisesti kysymyksiä siitä, kuinka sivutoiminen yrittäjyys ja päätoiminen yrittäjyys eroavat toisistaan. Tässä artikkelissa perehdymme mm. siihen, kuka on sivutoiminen yrittäjä, onko sivutoiminen yrittäjä oikeutettu saamaan työttömyyskorvaus ja miten sivutoimista yrittäjyyttä verotetaan.

Kevytyrittäjyys vai oma yritys?

Kevytyrittäjyys sopii sinulle kun:

- Toimintasi on sivutoimista tai keikkaluontoista

- Haluat testata liikeideaasi

- Et halua miettiä ennakkoveroja, alveja tai muita ilmoituksia

- Sinulla on keikka, josta haluat rahat nopeasti tilille

- Haluat säästyä tilitoimiston kuukausimaksuilta

- Haluat valita perustatko Y-tunnuksen vai et

Yrittäjyys on sinua varten kun:

- Aiot toimia yrittäjänä päätoimisesti tai säännöllisesti

- Sinulla on valmis yritysidea

- Sinulla on paljon hankintoja, joiden arvonlisäverot haluat vähentää

- Haluat perustaa toiminimen tai osakeyhtiön tai siirtää kirjanpitosi meille

- Haluat hakea starttirahaa toimintasi alkuun

- Tarvitset toimintaasi varten oman Y-tunnuksen tai sinulla on jo sellainen

Lue artikkelistamme tärkeät vinkit ennen sivutoimisen yrittäjyyden aloittamista!

- Kuka on yrittäjä työttömyysturvassa?

- Kevytyrittäjyys työttömyysturvassa

- Sivutoimisuuden määritelmä työttömyysturvassa

- Mitä tarkoittaa lyhytkestoinen yrittäjyys?

- Tarvitseeko sivutoimiseen yrittäjyyteen olla lupa?

- Sivutoiminen yrittäjyys ja verotus

Sivutoiminen yrittäjyys kasvattaa suosiotaan suomalaisten keskuudessa; yhä useampi ansaitsee lisätuloja sivutoimisena yrittäjänä. Työelämä on muuttunut erityisesti 2000-luvulla niin, että jatkuvasti kasvava määrä ammattilaisia kerryttää tilipussiaan useasta lähteestä.

Monesti sivutoiminen yrittäjyys on tietynlainen välietappi päätoimiseen yrittäjyyteen. Palkkatyö lopetetaan yleensä siinä vaiheessa, kun liikeidea on ottanut tuulta alleen. Mikäli taas sivutoimisessa yrittäjyydessä huomataan, että liiketoiminta ei ole kannattavaa, voi sen haudata maan alle. Toisaalta jotkut nauttivat sivutoimisesta yrittäjyydestä juuri sen osa-aikaisuuden tai kausiluonteisuuden vuoksi.

Sivutoimisena yrittäjänä voi toimia melkein kuka tahansa. Riittää, että sinulla on riittävän hyvä yritysidea ja riittävästi paloa tämän idean kokeilemiseen käytännössä. Sivutoiminen yrittäjyys palkkatyön ohella saattaa olla raskasta, mutta jos kyseessä on harrastuksenomainen toiminta, kuten edellä mainittu kuppikakkujen myyminen, voi sivutoiminen yrittäjyys olla tällaista harrastuksenomaista toimintaa, jonka kautta saadaan samalla pientä lisätuloa.

Sivutoimista yrittäjyyttä aloittaessa on hyvä olla tietoinen sivutoimisen yrittäjän velvollisuuksista ja oikeuksista, joihin perehdymme tässä blogikirjoituksessa.

Päätoiminen ja sivutoiminen yrittäjyys työttömyysturvassa

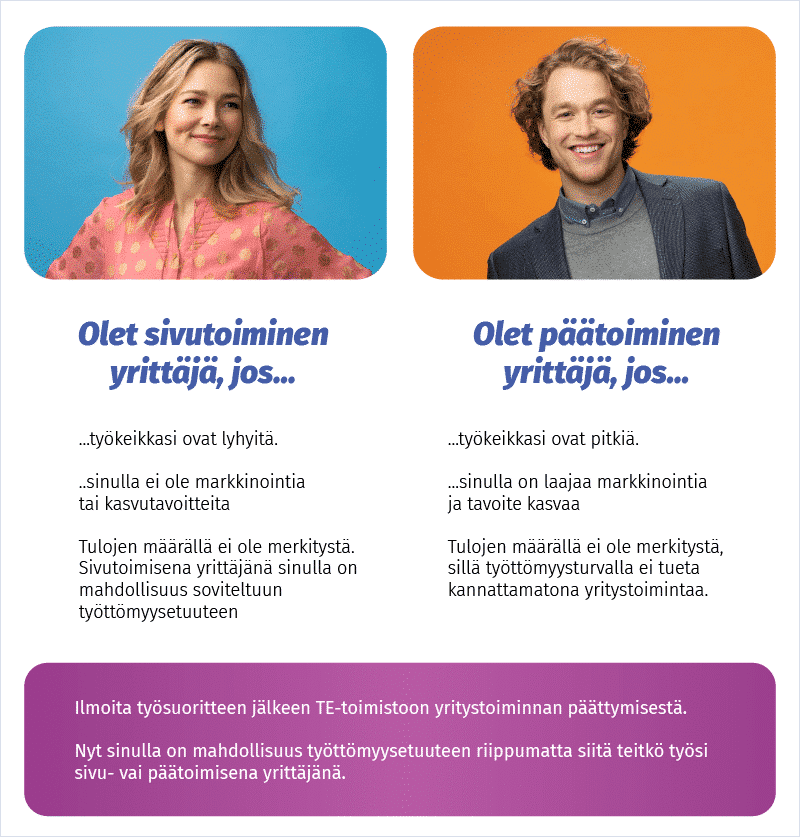

Se oletko sivutoiminen yrittäjä vai päätoiminen yrittäjä, vaikuttaa mahdollisuuksiisi saada työttömyysturvaa. TE-toimisto arvioi, oletko työttömyysturvalaissa tarkoitettu yrittäjä, ja selvittää sen jälkeen onko toimintasi pää- vai sivutoimista. Päätoimisella yrittäjällä ei ole oikeutta työttömyysetuuteen kuin vasta yritystoiminnan päätyttyä. Sen sijaan sivutoimisella yrittäjällä (myös kevytyrittäjällä) voi olla oikeus saada soviteltua työttömyysetuutta.

Mikäli jäät työttömäksi, muistathan ensimmäiseksi ilmoittautua työttömäksi työnhakijaksi TE-toimistoon. Saadaksesi työttömyysetuutta työnhakusi tulee olla voimassa ja sinun pitää hakea kokopäivätyötä (paitsi jos olet osatyökyvyttömyyseläkkeellä) ja olla valmis vastaanottamaan työtä tai koulutusta sekä osallistumaan työllistymistä edistäviin palveluihin. Ilmoittauduttuasi työnhakijaksi TE-toimisto tekee työvoimapoliittisen lausunnon.

Siihen, katsotaanko henkilön olevan yrittäjä työttömyysturva-asioissa vaikuttavat mm. yel– ja myel-vakuutus, työskentely yrityksessä tai toiminimellä ja omistusosuus yrityksessä. Yrittäjäksi voidaan osaomistajana lukea myös yrittäjän perheenjäsen, mikäli omistaa yritystä ja työskentelee yrityksessä. Yrittäjän perheenjäseneksi katsotaan yrittäjän puoliso tai samassa taloudessa asuva sekä sukua yrittäjälle suoraan ylenevässä tai alenevassa polvessa oleva.

Sivutoiminen yrittäjyys ja työssäoloehto

Työttömyysetuuksia on kolmea laatua. Ansiosidonnainen päiväraha tulee kyseeseen jos työssäoloehtosi on täyttynyt. Jos et kuulu työttömyyskassaan, Kela voi maksaa sinulle peruspäivärahaa. Työmarkkinatuki puolestaan on tarkoitettu tilanteeseen, jolloin päivärahaa on saanut maksimiajan.

Yrittäjänä tehdyn työn voi vakuuttaa vain yrittäjien kassassa (SYT) ja palkansaajana tehdyn työn palkansaajien kassassa. Jos työskentelet sekä yrittäjänä, että palkansaajana, sinun on valittava kumman työn vakuutat. Et voi kuulua yhtäaikaa sekä yrittäjien, että palkansaajien kassaan. Jos yrittäjyytesi on sivutoimista palkkatyön ohella, voit siis kuulua palkansaajien kassaan.

Sivutoiminen yrittäjyys työttömänä

TE-toimisto arvioi, onko työ päätoimista vai sivutoimista. Jos toiminta on sivutoimista, voidaan henkilölle maksaa soviteltua etuutta. Työ- ja elinkeinoministeriön ohjeessa sanotaan seuraavaa:

“Ratkaisevaa arvioitaessa yritystoiminnassa työllistymistä on yritystoiminnan vaatima työmäärä. Jos työmäärä on niin suuri, että se estää kokoaikatyön vastaanottamisen, yritystoiminnassa työllistyminen on päätoimista. Arviointi perustuu kokonaisharkintaan, jossa otetaan huomioon kaikki toiminnan työllistävyydestä saatu näyttö. Työmäärää koskeva arvio voidaan perustaa työnhakijan omaan kertomaan.

Yritystoiminnasta saatavilla tuloilla tai tulojen puuttumisella ei ole suoranaista merkitystä arvioitaessa työllistävyyttä, sillä myös heikosti kannattava tai tappiollinenkin toiminta voi työllistää siten, ettei kokoaikatyön vastaanottaminen ole mahdollista.”

Sivutoimisen yrittäjän määritelmä työttömyysturvan osalta

Käytännössä arviointi suoritetaan siis pääasiassa kahden seikan perusteella:

- Kuinka paljon aikaa työn suorittamiseen kuluu

- Onko toimintaa tarkoitus laajentaa

Työstä saatavalla tulolla ei TE-toimiston arvioinnissa ole merkitystä. Jos työhön käytetty aika on niin vähäistä, ettei se estä kokopäiväisen työn vastaanottamista, on yleensä toiminta sivutoimista. Jos toimintaa ei ole markkinoitu, eikä tavoitteena ole kasvattaa toimintaa, on kyseessä yleensä sivutoiminen yrittäjyys.

Mikäli sivutoiminen yrittäjyys on alkanut vähintään 6 kk ennen työttömyyttä kokoaikatyön ohessa, tulkitaan usein yrittäjyys sivutoimiseksi. Muistathan kuitenkin, että TE-toimisto arvioi aina tapauskohtaisesti sen onko kyseessä sivutoiminen yrittäjä.

Lyhytkestoinen yrittäjyys

Vuonna 2017 voimaan tulleen lain mukaan lyhytkestoisesta yrittäjyydestä eli alle kaksi viikkoa tehtävästä yritystoiminnasta tai yrittäjämäisestä työstä ei tarvitse ilmoittaa erikseen TE-toimistolle, vaikka tehty työ olisikin päätoimista. Tällöin kevytyrittäjä lähtökohtaisesti säilyttää oikeutensa työttömyysetuuteen ja kevytyrittäjänä yrittäjyystoiminnasta saatu tulo sovitellaan työttömyysetuuden kanssa.

Kevytyrittäjyys ja työttömyysturva

Sen jälkeen kun työttömyysturvalaissa määriteltiin päätoimisen ja sivutoimisen yrittäjän erot etuuksien kannalta, monet olivat huolissaan miten kevytyrittäjien työttömyysturvan käy ja lähtivät heti itse selvittämään TE-toimistojen kantaa asiaan. Vastaukset olivat aluksi melko kirjavia, mutta vähitellen ajan saatossa käytännöt ovat yhtenäistyneet, eikä alueellisia eroja enää juurikaan ole. Päätökset ovat kuitenkin edelleen tapauskohtaisia, eikä yhteistä yhtä ja ainoaa oikeaa vastausta tai rajanvetoa ole freelancerin työttömyysturvasta voitu määritellä. Tässä kirjoituksessa käydään läpi, mitä laki käytännössä tarkoittaa. Esittelemme myös työ- ja elinkeinoministeriön soveltamisohjeen.

Vuoden 2016 alussa työttömyysturvalakia uudistettiin siten, että aiemmin omassa työssä työllistyneitä käsitellään työttömyysturvassa yrittäjinä. Periaatteessa muutos on ainoastaan lakitekninen, mutta käytännön kautta huomattiin kuitenkin pian, että TE-toimistojen käsittelyssä asiat voivat muuttua vaikeiksi.

Työ- ja elinkeinoministeriö on julkaissut ohjeen TE-toimiston tehtävistä työttömyysturvajärjestelmän toimeenpanosta. Käymme nyt läpi kevytyrittäjien, itsensä työllistäjien ja freelancerien kannalta tärkeimmät kohdat. Eli ne missä omassa työssä työllistyvä on tämän lain myötä yrittäjä.

Ohjeen sivulta 43 löytyy oma kappale laskutuspalveluiden kautta tehdystä työstä. Kappaleessa annetaan seuraavat toimintaohjeet:

“Laskutuspalveluosuuskunnan kautta tehdyn työn vaikutusta oikeuteen saada työttömyysetuutta arvioidaan lähtökohtaisesti toimeksianto (tai vast.) kerrallaan. Ellei muuhun menettelyyn ole aihetta, työnhakijalta pyydetään selvitystä toimeksiannosta kunkin työjakson alkaessa. Riittävä selvitys voi TE-toimiston harkinnan mukaan olla myös suullinen.

Saadun selvityksen perusteella ratkaistaan yritystoiminnan pää- ja sivutoimisuus ja annetaan asiaa koskeva työvoimapoliittinen lausunto. Lisäksi samalla voidaan antaa yritystoiminnan (toimeksiannon) jälkeistä aikaa koskeva työvoimapoliittinen lausunto. Mahdollisuutta tehdä myöhemmin uusia toimeksiantoja ei oteta huomioon arvioitaessa, onko yritystoimintaa pidettävä lopetettuna kunkin toimeksiannon jälkeen (kts. TTL 2 luvun 8 §:n 2 mom).

Jos työnhakija tekee jatkuvasti toimeksiantoja laskutuspalveluosuuskunnan kautta, TE-toimisto voi arvioida yritystoiminnan pää- ja sivutoimisuutta kokonaisuutena. Tällöin ensimmäisen työjakson alkaessa annetaan joko pää- tai sivutoimista yritystoimintaa koskeva työvoimapoliittinen lausunto. Lausunto annetaan lähtökohtaisesti toistaiseksi voimassa olevana. Uusi lausunto annetaan tilanteen muuttuessa, esimerkiksi yritystoimintaan liittyvän työmäärän kasvaessa merkittävästi tai toimeksiantojen loppuessa kokonaan.”

Eli käytännössä tämän ohjeistuksen perusteella toimeksiannon alkaessa TE-toimistolle tulee antaa selvitys. Tämän selvityksen perusteella TE-toimisto arvioi, onko toiminta päätoimista vai sivutoimista. Selvitys voi periaatteessa olla seuraavanlainen: “Tulen tekemään laskutuspalvelun kautta kaksi tuntia graafikon töitä Yritykselle AB OY”.

Ohjeistuksessa myös kerrotaan, että yritystoiminta loppuu kun toimeksianto on päättynyt. Eli tämän jälkeen henkilö voi saada työttömyysetuutta.

Kevytyrittäjyyden aloittaminen työttömänä

Sivutoiminen yrittäjyys on mahdollista myös työttömänä, jolloin yrittäjä saa ensimmäiset 4 kuukautta kokeilla yrittäjyyttä ilman TE-toimiston arviota siitä, onko toiminta päätoimista- vai sivutoimista. Työtön sivu- tai päätoiminen yrittäjä on siis ensimmäisen 4 kuukauden ajan oikeutettu päivärahaan. Mikäli yrittäjä tienaa näiden kuukausien aikana, nämä tulot vaikuttavat päivärahan suuruuteen.

Työttömälle työnhakijalle sivutoiminen yrittäjyys voi tarjota arvokasta ja hyödyllistä työkokemusta ja mielekästä tekemistä työttömän arkeen. Se voi nostaa hänen itsetuntoaan ja uskoaan omiin kykyihinsä. Tästä syystä sivutoiminen yrittäjyys voi olla hyvä vaihtoehto jäädessäsi työttömäksi, vaikkei sivutoiminen yrittäjyys tuottaisikaan kovin paljon lisätuloja.

Neljän kuukauden jälkeen yritystoiminnan pää- ja sivutoimisuutta kuitenkin arvioidaan TE-toimiston toimesta. Jos yritystoiminta arvioidaan sivutoimiseksi, mahdollisuus työttömyysetuuteen säilyy. Jos taas yritystoimintasi arvioidaan päätoimiseksi, oikeus työttömyysetuuteen päättyy.

Huomaathan, että yllä mainitut asiat koskevat siis ainoastaan työttömyysturvaa. Kevytyrittäjän ei siis tämän lain vuoksi tarvitse perustaa uutta yritystä tai muuten ryhtyä yrittäjäksi.

Kaikki tässä kirjoituksessa mainitut asiat kannattaa aina tarkistaa TE-toimistosta, sillä jokainen hakemus käsitellään tapauskohtaisesti. Suosittelemme ehdottomasti ottamaan nämä toimintaohjeet ja lainkohdat mukaan asioidessasi TE-toimistossa. Pidä oikeuksistasi kiinni!

Sivutoiminen yrittäjyys työn ohella

Sivutoiminen yrittäjyys voi kiinnostaa eri syistä, mutta usein taustalla on halu toteuttaa itseään tai tarve lisätuloille. Sivutoiminen yrittäjä voi päätoimekseen olla palkansaaja, eläkeläinen, opiskelija tai saada vaikka työttömyysetuutta. Sivutoiminen yrittäminen voi olla joko osa-aikaista tai kausiluonteista – joillakin aloilla sesonki voi kestää kerrallaan vain muutaman viikon tai vaikkapa talvikauden verran.

Jos nuorten yrittäjyys on kasvussa, voi samaa sanoa myös eläkeläisten yrittäjyysinnostuksesta. Yhä useampi eläkeläinen päätyy eläkkeelle jäämisen jälkeen takaisin töihin. Syitä tähän on monia: Suurten ikäluokkien myötä eläkeläisiä on yhä enemmän, he ovat aiempaa terveempiä ja vuodesta 2005 alkaen eläkkeellä työskenteleminen on kasvattanut myös työeläkettä.

Tilastojen mukaan paluu töihin ei johdu siitä, että eläketuloilla ei pärjäisi, vaikka moni rahoittaakin lisätienesteillä ylimääräiset menot, kuten pidemmät ulkomaanmatkat. Kaikki eivät palaa töihin myöskään sen vuoksi, koska heillä ei ole muuta tekemistä. Moni palaa, koska heitä toden teolla kaivataan töissä. Moni eläkeläinen ryhtyykin sivutoimiseksi yrittäjäksi laskuttaen esimerkiksi vanhaa työnantajaa tai uskollisia asiakkaita senioritason asiantuntemusta vaativista töistä.

Myös työttömien yrittäjyyshaaveita on helpotettu vastikään. Vuodenvaihteessa 2018 voimaan tulleen lain mukaan työttömänä aloitetun yritystoiminnan pää- ja sivutoimisuutta ei arvioida ensimmäisen neljän kuukauden aikana lainkaan ja tämän jälkeenkin yrittäjyys voidaan katsoa sivutoimiseksi, jolloin työtön voi edelleen saada soviteltua työttömyysetuutta ja jatkaa sivutoimista yritystoimintaansa.

Pitääkö sivutoimiseen yrittäjyyteen pyytää lupa työnantajalta?

Sivutoimiseksi yrittäjäksi ryhtymisestä ei tarvitse ilmoittaa työnantajalle, ellei omassa työsopimuksessa niin määrätä. Työntekijällä on nimittäin lähtökohtaisesti oikeus harjoittaa vapaa-aikanaan toista työtä, myös sivutoimiyrittäjyyttä. Omalla ajallaan tehdyistä sivutöistä pitää ilmoittaa työnantajalle vain, jos asiasta on erikseen sovittu työntekijän ja työnantajan välillä. Vaikka työntekijällä ei työsopimuslain mukaan ole velvollisuutta ilmoittaa sivutoimistaan työnantajalleen, viranomaisilla on. Yrittäjäksi ryhtymisestä on siis ilmoitettava, mikäli olet virkasuhteessa.

Työsopimuslaki kieltää kuitenkin työntekijää harjoittamasta sellaista toimintaa, joka voisi vahingoittaa työnantajaa. Tällä voidaan tarkoittaa esimerkiksi kilpailevaa toimintaa. Tämä arvioidaan kuitenkin aina tapauskohtaisesti. Työsuhteen päätyttyä kilpailevan toiminnan voi aloittaa, jos työnantajan ja työntekijän välillä ei oltu tehty erityistä kilpailukieltosopimusta.

Sivutoiminen yrittäjyys voi olla ihanaa, mutta usein se on myös varsin rankkaa. Yrityksen asioita hoidetaan iltaisin, kun ensin päivällä on käyty töissä tai opiskeltu. Yrityksen pyörittämiseen liittyy usein paljon muutakin kuin varsinainen ydintoiminta: on huolehdittava laskutuksesta, kirjanpidosta, vakuutuksista, markkinoinnista ja myynnistä. Kannattaakin miettiä, mitä asioita haluaa tehdä itse ja mitkä kenties ulkoistaa. Omasta hyvinvoinnista ja jaksamisesta on tärkeää muistaa pitää huolta.

Sivutoiminen yrittäjyys ja verotus

Verotuksen kannalta kevytyrittäjän, sivutoimisen tai päätoimisen, tuloja verotetaan kuten palkkatyötä eli henkilökohtaisen ennakonpidätysverokortin mukaan.

Y-tunnuksella toimivan yrittäjän tulojen verotus riippuu yhtiömuodosta. Sivutoimista yrittäjää koskevat samat velvollisuudet alv-rekisteriin liittymisessä kuin päätoimistakin yrittäjää.

Kaikki sivutoimiset yrittäjät eivät ole alv-velvollisia. Jos liikevaihtosi kuitenkin ylittää 10 000 euroa 12 kuukauden ajanjaksolla, tulee sivutoimisen yrittäjän ilmoittautua alv-velvolliseksi. Poikkeuksena ovat eräät toimialat, jotka eivät kuulu alv-velvollisuuden piiriin.

Alv-velvollisuuden ulkopuolelle jäävät muun muassa:

- Terveyden- ja sairaanhoitoala

- Sosiaalihuolto

- Yleissivistävän ammatillisen koulutuksen palvelut

- Rahoitus- ja vakuutuspalvelut

- Arpajais- ja rahapelipalvelut

Toiminimellä toimivan sivutoimisen yrittäjän liiketoiminnan tulojen verotus tapahtuu yhdessä hänen muiden tulojensa kanssa. Tämä siis tarkoittaa sitä, että liiketoiminnan tulot verotetaan yhdessä palkkatyöstä saadun palkan kera. Sivutoimisen yrittäjän liiketoiminnan tuloista saattaakin mennä yllättävän suuri osuus veroihin, etenkin, jos palkkatyöstä saatava palkka on hyvä. Verotukseen liittyviä asioita kannattaakin punnita tarkkaan siinä vaiheessa, kun sivutoimisen yrittäjyyden aloittaminen on ajankohtaista.

Sivutoiminen yrittäjyys ja YEL-vakuutus

Sivutoimiselle yrittäjä tarvitsee myös yrittäjän eläkevakuutuksen (YEL-vakuutus) eli on pakollinen yrittäjälle, mikäli tietyt ehdot täyttyvät. Nämä ehdot määräytyvät YEL-työtulon kautta ja koskevat niin sivutoimista kuin päätoimistakin yrittäjää. YEL-vakuutus kartuttaa yrittäjälle eläkettä ja määrittää muun muassa yrittäjän sairaspäivärahaa.

Sivutoiminen yrittäjyys ja YEL-vakuutus tulee ajankohtaiseksi, kun vuositulot ylittävät YEL-työtulon vähimmäisrajan.

Lisätietoja YEL-vakuutuksesta: Yrittäjän eläkevakuutus YEL – Kattavasti ja selkokielisesti selitettynä.

Ryhdy kevytyrittäjäksi

Kaikille oman yrityksen perustaminen tai päätoimiseksi yrittäjäksi lähteminen ei sovi. Esimerkiksi kevytyrittäjyys voi tuntua niin mukavan helpolta ilman yrittäjän byrokratiaa, että henkilö jää kevytyrittäjäksi, vaikka taloudellisesti oman yrityksen perustaminen voisikin olla jo järkevää ja asiakkaitakin on riittävästi oman yrityksen perustamista ajatellen.

Me UKKO.fi:ssä kuitenkin kannustamme käyttäjiämme yrittäjyyteen, jos se vain on kevytyrittäjän itsensä mielestä hyvä vaihtoehto hänen oman tulevaisuutensa kannalta. (UKKO.fi:n käyttäjät perustivat vuonna 2017 arviolta 860 uutta yritystä Suomeen!)

Tai perusta toiminimi!

Toiminimi, eli yksityinen elinkeinonharjoittaja on käytetyin yritysmuoto, kun aloitetaan sivutoimista yritystoimintaa. Toiminimen perustaminen on myös tänä päivänä helpompaa kuin koskaan ennen. Voit halutessasi perusta toiminimen sähköisesti ja saada yritystoimintasi käyntiin jopa samana päivänä. UKKO Toiminimiyrittäjyys on tietysti kevyin ratkaisu toiminimen perustamiseen ja sivutoimiseen yrittäjyyteen. Voit perustaa toiminimen maksutta verkkosivuillamme olevan lomakkeen kautta, jonne syötät tarvittavat tiedot. Me hoidamme puolestasi hallinnolliset asiat, jolloin voit keskittyä laskutettavaan työhön.

UKKO Toiminimiyrittäjyys tarjoaa myös helpotusta toiminimiyrittäjän taloudenhallinnan askareisiin, kuten kirjanpitoon ja verotukseen. Voit halutessasi ulkoistaa kirjanpidon kokonaan meille. Tukenasi on asiantuntevat ammattikirjanpitäjät sekä osaava taloustiimi. Asiantunteva tuki ja tarkistus antaa mielenrauhan siitä, että kaikki menee varmasti oikein. Lisäksi palvelemme sinua niin chatissa, puhelimessa kuin sähköpostin välitykselläkin. Koskaan et jää yksin!

Perustuu Piia Peiposen (1.3.2018) ja Olli Kopakkalan (7.1.2019) kirjoituksiin.

Lue myös

Lisäduuni on helpointa kevytyrittäjänä

Kaipaatko lisätuloja? —30 konkreettista vinkkiä

Yrittäjän ja kevytyrittäjän työttömyysturva käytännössä

Mikä on pienyrittäjä ja miten sellaiseksi ryhdytään menestyksekkäästi?

Mikä on ammatinharjoittaja? – Suurin osa yrittäjistä mieltää itsensä ammatinharjoittajaksi

Kevytyrittäjyys vai oma yritys?

Kevytyrittäjyys sopii sinulle kun:

- Toimintasi on sivutoimista tai keikkaluontoista

- Haluat testata liikeideaasi

- Et halua miettiä ennakkoveroja, alveja tai muita ilmoituksia

- Sinulla on keikka, josta haluat rahat nopeasti tilille

- Haluat säästyä tilitoimiston kuukausimaksuilta

- Haluat valita perustatko Y-tunnuksen vai et

Yrittäjyys on sinua varten kun:

- Aiot toimia yrittäjänä päätoimisesti tai säännöllisesti

- Sinulla on valmis yritysidea

- Sinulla on paljon hankintoja, joiden arvonlisäverot haluat vähentää

- Haluat perustaa toiminimen tai osakeyhtiön tai siirtää kirjanpitosi meille

- Haluat hakea starttirahaa toimintasi alkuun

- Tarvitset toimintaasi varten oman Y-tunnuksen tai sinulla on jo sellainen